明けましておめでとうございます。

Blogの更新が滞っておりましたが久々に更新いたします。

2022年を振り返ると、

・米国でインフレが進行し、ピークを迎えた。

・FRBはインフレ対策として、利上げを選択した。

・利上げによって米国の株式市場は下落したものの、円建てで考えるとそれほど下がっていない。ドル高の影響を受けているに過ぎないように見える。

つまり、インフレの影響により、金融引締めが起き、株価が下がると思われましたが、円建てで考えると無風に等しく、比較的平穏な1年に感じました。

<S&P円建てチャート>

<S&Pドル建てチャート>

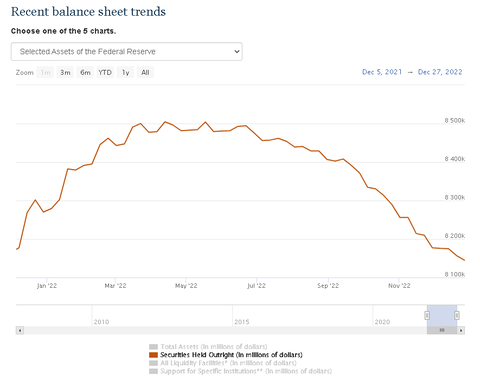

金融引締めの手法として、FRBが取りうる手段は利上げと量的引き締め(QT)です。2022年はFRBが最大限の利上げを行いました。一方でQTについてはあまり注目されませんでした。

QTはどうなったか?

FRBは、国債などの保有資産を減らす、QTを2022年6月1日から開始しています。計画によると、縮小の上限額は、当初は月475億ドルとしその3カ月後には月950億ドルとしています。2022年度のFRBのバランスシートを見ると、2022年の4月12日の8兆5045億ドルから年末の8兆1445億ドルと3,600億ドル(日本円にして約47兆円)保有資産が減少したことがわかります。

しかしながら一部の保有資産額が減少したとしてもFRBの全体のバランスシートが本当に縮小されているかは疑問が残ります。

なぜならば、保有資産の見合いには、FRBの当座預金あるいはRepo取引といった負債が存在するからです。FRBはこれらの負債に対して4.25~4.5%の付利を行っています。そうすると、負債は年率で4.25~4.5%の速度で増加していくため、QTはそれを上回る速度で無ければバランスシート全体の縮小はしないはずです。

先ほどのバランスシート縮小額で比率を出してみると

3,600億ドル/8兆5045億ドル=4.2%

年率で4.2%の速度で保有資産を縮小したと言えます。一方で、負債は4.25~4.5%で増加していくため、FRBのバランスシート全体は縮小していないと考えられます。

FRBは日本円にして約47兆円を市場から回収した一方で、利息として同額をバラまいたと言えます。つまり、金融引締めは2022年に起きていなかったということです。

結論

インフレがピークを付けたのは間違いなさそうですが、インフレが2%に向け低下することは無いでしょう。金融引締めは起こっていなかったからです。量的緩和下で利上げを行う場合、FRBが付利してばら撒く利息分を考慮に入れるべきですが意図的にそのような議論を避けていると感じます。また、FRBが本気でインフレを退治したければQTに言及すべきですが、声明文で注目されるのはいつも利上げ幅ばかりです。

当ブログはインフレの長期化を念頭に米国長期金利の上昇、ドル円の上昇にスポットライトを当てて今年の投資戦略を考えたいと思います。一方でQTの政策変更に関しては細心の注意を払って観察をしようと思います。

Blogの更新が滞っておりましたが久々に更新いたします。

2022年を振り返ると、

・米国でインフレが進行し、ピークを迎えた。

・FRBはインフレ対策として、利上げを選択した。

・利上げによって米国の株式市場は下落したものの、円建てで考えるとそれほど下がっていない。ドル高の影響を受けているに過ぎないように見える。

つまり、インフレの影響により、金融引締めが起き、株価が下がると思われましたが、円建てで考えると無風に等しく、比較的平穏な1年に感じました。

<S&P円建てチャート>

<S&Pドル建てチャート>

金融引締めの手法として、FRBが取りうる手段は利上げと量的引き締め(QT)です。2022年はFRBが最大限の利上げを行いました。一方でQTについてはあまり注目されませんでした。

QTはどうなったか?

FRBは、国債などの保有資産を減らす、QTを2022年6月1日から開始しています。計画によると、縮小の上限額は、当初は月475億ドルとしその3カ月後には月950億ドルとしています。2022年度のFRBのバランスシートを見ると、2022年の4月12日の8兆5045億ドルから年末の8兆1445億ドルと3,600億ドル(日本円にして約47兆円)保有資産が減少したことがわかります。

しかしながら一部の保有資産額が減少したとしてもFRBの全体のバランスシートが本当に縮小されているかは疑問が残ります。

なぜならば、保有資産の見合いには、FRBの当座預金あるいはRepo取引といった負債が存在するからです。FRBはこれらの負債に対して4.25~4.5%の付利を行っています。そうすると、負債は年率で4.25~4.5%の速度で増加していくため、QTはそれを上回る速度で無ければバランスシート全体の縮小はしないはずです。

先ほどのバランスシート縮小額で比率を出してみると

3,600億ドル/8兆5045億ドル=4.2%

年率で4.2%の速度で保有資産を縮小したと言えます。一方で、負債は4.25~4.5%で増加していくため、FRBのバランスシート全体は縮小していないと考えられます。

FRBは日本円にして約47兆円を市場から回収した一方で、利息として同額をバラまいたと言えます。つまり、金融引締めは2022年に起きていなかったということです。

結論

インフレがピークを付けたのは間違いなさそうですが、インフレが2%に向け低下することは無いでしょう。金融引締めは起こっていなかったからです。量的緩和下で利上げを行う場合、FRBが付利してばら撒く利息分を考慮に入れるべきですが意図的にそのような議論を避けていると感じます。また、FRBが本気でインフレを退治したければQTに言及すべきですが、声明文で注目されるのはいつも利上げ幅ばかりです。

当ブログはインフレの長期化を念頭に米国長期金利の上昇、ドル円の上昇にスポットライトを当てて今年の投資戦略を考えたいと思います。一方でQTの政策変更に関しては細心の注意を払って観察をしようと思います。